金融機関職員とベンチャーキャピタル投資家が語る、スタートアップの資金調達

ほとんどの起業家が行うであろう資金調達。いくつかの種類があり、事業のフェーズや資金調達の理由によってどの方法で行うべきか検討したほうが良いことはご存知だろうか。今回、株式会社talikiと京都リサーチパーク株式会社の共同事業、社会起業家支援プログラム『COM-PJ』の説明会イベントを開催した。全4回の説明会のうち第2回の今回は、京都信用金庫 津田郁太さん、日本政策金融公庫 村上尚史さんをゲストにお招きし、株式会社taliki代表 中村多伽とともにスタートアップの資金調達についてお話いただいた。

【プロフィール】

津田 郁太(つだ いくた)

Q`s 取締役 / 京都信用金庫(QUESTION 副館長)

京都信用金庫で営業店を3店舗、京都府外郭団体への出向を経て、本部にて創業支援業務、海外販路支援業務(東南アジア・インド担当)を経験した後、QUESTION開業プロジェクトを担当。「今の仕事はおもろいか」を原点におもろい人物・会社を仕事に巻き込む活動に邁進中。近畿経済産業局2018年度「中小企業の頼りになる支援人材」に掲載され、WAOJE(World Association of Overseas Japanese Entrepreneurs)京都支部事務局長、京都府地域クラウド交流会オーガナイザーなども経験。

村上 尚史(むらかみ たかし)

日本政策金融公庫 国民生活事業本部京都創業センター 所長代理

2009年に入庫後、融資審査や創業支援に携わる。2016年に中小企業診断士登録。現在は京滋地区の創業希望者やベンチャー企業に対して、資金面や事業計画に関するアドバイスなどを中心とした業務に従事。また、創業希望者を対象としたセミナーの企画運営やベンチャー企業の融資審査なども担当している。2019年3月から現職。

中村 多伽(なかむら たか)

talikiファンド代表パートナー

2017年に京都で起業家を支援する仕組みを作るため、talikiを立ち上げる。創業当時から実施しているU30の社会課題を解決する事業の立ち上げ支援を行うプログラム提供の他に、現在は上場企業のオープンイノベーション案件や、地域の金融機関やベンチャーキャピタルと連携して起業家に対する出資のサポートも行なっている。

もくじ

まず資金調達の基本を押さえよう

お三方の対談に入る前に、資金調達の基本について見てみましょう。

(1)資金調達はどうして必要なの?

資金調達は基本的にお金が足りないときに行います。ではお金が足りないときとはどんなときでしょう。1つは、成長のための投資を行いたいときです。人を増やしたり、ユーザーを増やすための広告費用の投下を行うなどがこれに当たります。もう1つがリスクヘッジの資金調達です。失敗したときやお金が足りなくなったときのことを見越して資金を調達することもあります。あとはブリッジファイナンスと呼ばれるものもリスクヘッジの調達に含まれます。これは、将来的にはもっと大きな調達をするつもりだけど、そこまで食い繋ぐために今借りるお金のことですね。

(2)資金調達の方法は?

資金調達の方法は大きく分けて3つあります。1つは金融機関からの調達です。融資と呼ばれるものですね。今回ゲストとして来ていただいているお二方が所属している京都信用金庫や日本政策金融公庫からお金を借りることをイメージしてもらえればいいと思います。2つ目は、クラウドファンディングや寄付です。あまりイメージがないかもしれませんが、これらも資金調達に含まれます。ファンが多い起業家には特に相性が良い方法ですね。最近はクラウドファンディングも多様化していて、一般の人々から出資してもらう株式型のクラウドファンディングなども行われています。最後は、投資家からの調達です。ベンチャーキャピタル(以下、VC)などの投資を専門とする会社があります。彼らは創業期や成長期の企業に出資して、上場や事業売却のタイミングで利幅を回収するという仕組みになっています。なのでこの方法の場合、起業家と投資家が一緒に上場や事業売却を目指す、一蓮托生の間柄になることが多いです。

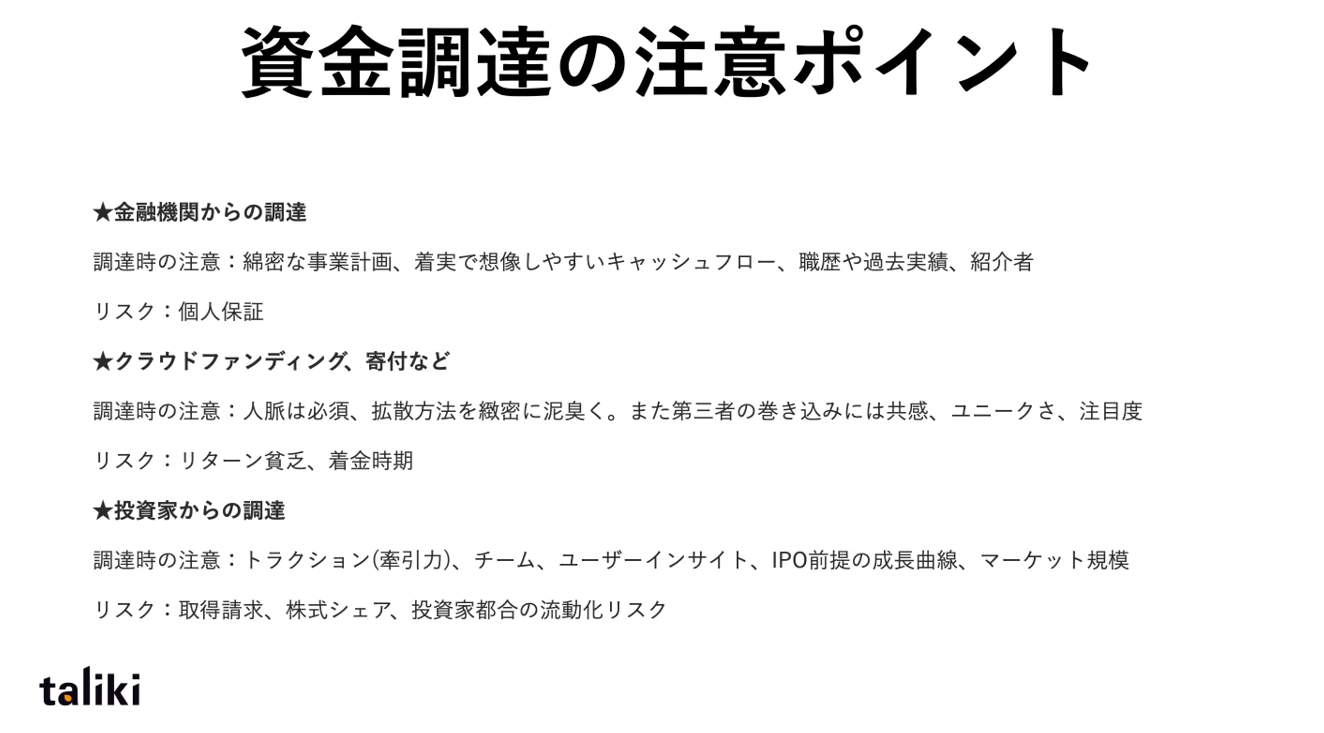

(3)それぞれの方法の注意ポイントとは?

金融機関からの資金調達には綿密な事業計画書や着実なキャッシュフローが必要になります。起業家自身の職歴や過去の実績から信頼を測られることも多いです。また融資を受ける額によっては起業家個人が会社の融資について保証を負う『個人保証』があります。クラウドファンディングの成功には人脈が必須です。広く深くファンを獲得していくためにSNSなどを継続的に運用する必要もありそうです。クラウドファンディングでは支援者に対してリターンが設けられることが多いですが、このリターンの設定に悩んだり、リターンの費用に圧迫されてしまい必要額が結果的に残らなかったりすることもあります。また着金の時期や手数料にも注意したいですね。最後に、投資家からの資金調達ではトラクションに注意が必要です。実際に調達してユーザーを集めることができるのか、事業を伸ばすことができるのかという点に留意しなくてはいけません。投資家から資金調達を受けようとする際には、ユーザーインサイトをきちんと測れているかや、上場できそうな事業計画になっているか、そもそも規模が大きいマーケットなのかといった点を見られます。投資家にもそれぞの目的や都合があるので、流動化リスクを孕んでいることや、株式シェアによるリスクがあることも覚えておきましょう。

投資家からの調達について聞いてみた

ー投資家からの資金調達にはどんな特徴がありますか?

中村:もちろんどのフェーズでどの投資家に出会うかによっても違いますが、シード投資家という、創業初期に出資する投資家は過去より未来を見る仕事なので、起業家自身がどういうものを実現していきたいかを見ています。VCからの調達は、上場や事業売却を目指すことが前提になる場合がほとんどなので、起業家自身がどのくらい大きくなりたいのかやどのくらいの期間事業を続けていきたいのかといった点が重要です。事業が固まっていたり、実績がある場合だと、そこから10倍20倍に成長していくためには何が必要なのか、成長する要素を持っているか、もしくは手に入れられそうなのかも考えます。

ここまでは一般的なVCの話なのですが、私たちのtalikiファンドでは、社会課題の解決に挑む起業家をVCとしてお手伝いしたいと思っているので、必ずしも事業の拡大性だけを見て投資するわけではありません。取り組んでいる課題への専門性や、事業が社会に対してどのような効果を及ぼせるのか、良い面も悪い面も含めて起業家自身がしっかりと把握しているのかどうかを評価する場合もあります。

VCからの資金調達では、トラクションがポイントになるという話が冒頭であったと思いますが、どういうことかというと今までどれだけ実績を積み重ねてきたかというところです。「投資家は未来を見るのに、実績も求められるの?」と思われたかもしれませんが、実績といっても大々的なものでなくていいんです。「これまで〜人のユーザーさんが愛してくれました!」とか、「こんな会社さんと取引をしてこんな風に喜んでくれました!」というのもトラクションとして評価できます。そのビジネスが社会に求められていることがわかると私たちも判断しやすいので、投資に繋がりやすくなりますね。

ー投資家から資金調達を受ける場合、株式上場や事業売却は必ず目指さないといけないのでしょうか?

中村:VCにもよりますが、基本は目指すことになります。なぜかというと、投資家の視点で考えると、投資時に取得した株式を売却して現金化するタイミングがないと、投資しても意味がないからです。じゃあどんなタイミングで売却できるかというと、(1)株式上場によって誰でも自由に株式の取引ができるようになるタイミング(2)第3者がその会社を買収するタイミング(3)経営株主、いわゆる経営陣に買い取ってもらうタイミングの3つです。この中でどれが一番儲かりやすいかというと、(1)の株式上場の場合ですね。つまり、投資家は株式上場を目指してほしいわけです。

ただ社会課題を解決する事業の中には100億円レベルになるようなものもあれば、その規模まで行くのは難しそうなジャンルもあります。talikiファンドでは、マーケットが大きくない社会課題に取り組むジャンルに対しても投資していきたいので、株式の売買に関係なく投資できる仕組みも採用しています。簡単に言うとプロフィットシェアという方法で、利益が一定して出てきたタイミングでその数%を貰う方法です。私たちが販路拡大のお手伝いや営業支援として人材やノウハウを共有し、一緒に利益を伸ばします。

金融機関からの調達について聞いてみた

ーまず金融機関の役割を教えてください。

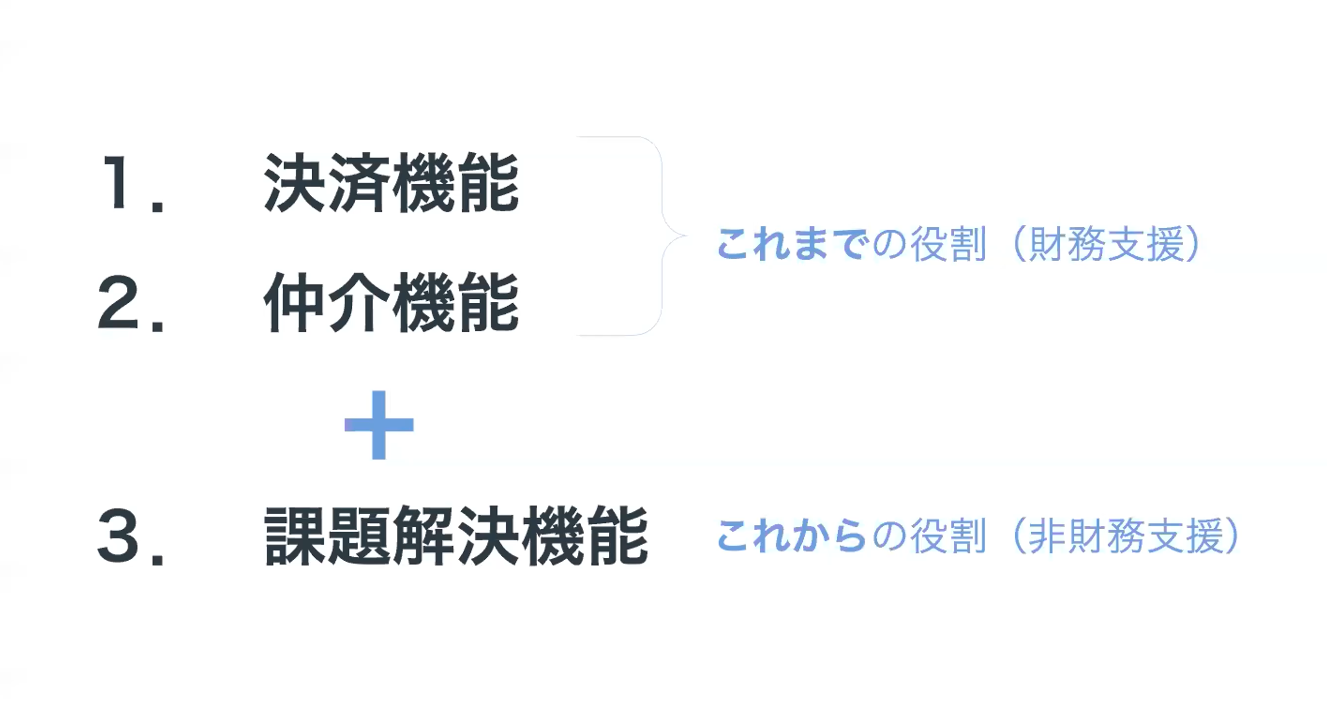

津田:金融機関はこれまで決済機能と仲介機能がメインの仕事でした。預金をお預かりしたりお金を貸したり、振り込みをしたり両替を行ったりという、みなさんが金融と聞いて想像しやすいお仕事ですね。しかしネットバンクの台頭や他事業者の参入によって、これまでの機能だけをやっていたのでは金融機関が生き残るのは厳しい状況になってきています。じゃあこれからの金融機関の役割って何だろう?と考えた時に出てくるのが、課題解決機能です。

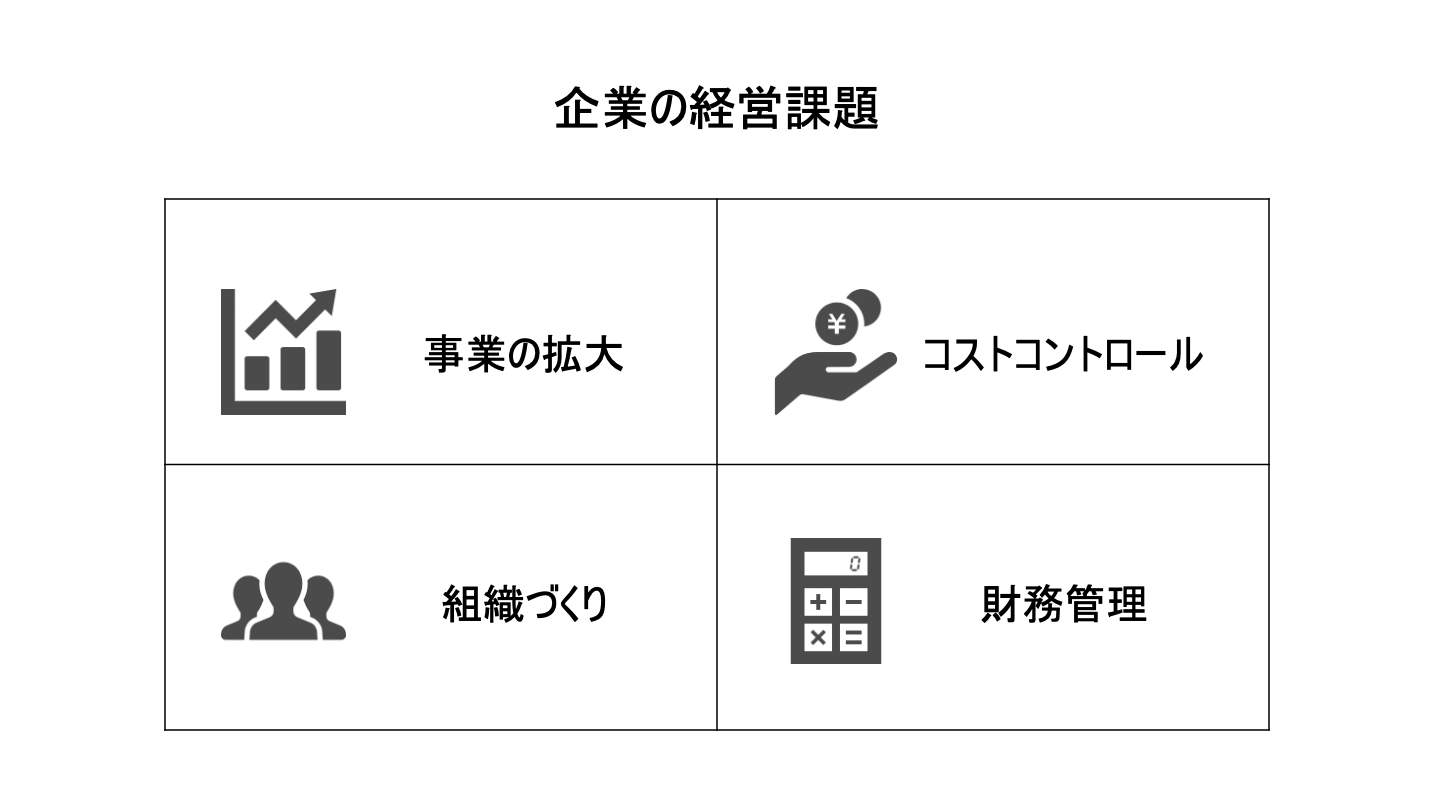

企業の経営課題を分けるとすると、ざっくり(1)事業の拡大(2)コストコントロール(3)組織づくり(4)財務管理になるのかなと思います。こうやってみると財務管理に当たる資金調達って全体の1/4しか占めていない。ということは僕たち金融機関がお金の相談だけに乗っていても企業は上手くいきません。なので、お金の面以外の課題もサポートしていこうというわけです。

ー京都信用金庫、日本政策金融公庫はそれぞれどのような特徴がありますか?

津田:京都信用金庫は、京都を中心に92店舗を抱える信用金庫で、預金積金残高が2兆8000億円、貸付金残高が1兆8,000億円程度になっています。全国で10番目くらいに大きな信用金庫で、どちらかというと地方銀行に近い規模感です。私たちが力を入れている取組みとしては、例えばお客様のビジネスパートナーになりうる方を探して繋げるとか、地域の中での販路拡大をお手伝いすることです。一般的な金融機関が片手間でやるような金融以外の部分にも力を入れて、その結果としてお客様の役に立ち、お金も借りていただけるところを目指しています。

村上:日本政策金融公庫は政府系と呼ばれる金融機関です。支店は北海道から鹿児島まで全国にあります。たくさんある金融機能のうち、中小企業・小規模事業者の方への融資だけを専門的に行っているという特徴があります。民間の金融機関のように保険商品などの販売は行っていません。

政府系と言われているので、「公庫は肩苦しくて相談しにくいな」と思っている方もいるかもしれませんが、スタートアップの方々のご相談を受けることも非常に多いです。私たちは金融機関ではありますが、基本的には民間金融機関のサポート役というポジションで融資を行っています。例えば、1,000万円借りたい事業者さんがいるけれど、民間の金融機関さんが700万しか出せませんというとき、私たちがご相談を受けて300万円を融資するようなケースがあります。民間の金融機関の補完を行うところが、日本政策金融公庫の特徴の1つです。

2つ目の特徴は、日本の政治が伸ばしたいと思っている分野への融資が盛んなことです。政府が若い起業家を増やしていく方針なのであれば、そういう方々に対して少しでも金利が安い制度を作って実行していくし、今回のコロナ禍のように困っている事業者の方への支援をしていく方針なら、対象の方々に向けて同様に対応します 。ご融資をするかしないかという判断については他の民間金融機関さんとほぼ同じ視点ですが、私たちはバブル崩壊やリーマンショックの時期などからずっとお客様の未来を見てご融資を検討してきました。民間も事業者さんの将来を見据えて融資されるケースが増えているので、どの金融機関さんからも調達しやすくなっている印象です。

次のページへ

関連する記事

社会課題に取り組む起業家のこだわりを届ける。

ソーシャルビジネスの最新情報が届くtalikiのメルマガに登録しませんか?