社会課題をめぐる金融・行政の変化と現在地

本レポートは、「再分配のはじまり」をテーマに開催されたソーシャルカンファレンス『BEYOND2025』を起点として編纂されたものである。

『BEYOND2025』は、経済成長が必ずしも富の再分配をもたらさない現代社会を前提に、「いかにしてリソースを必要な場所へと届け直すことができるのか」という根源的な問いから構想された。

なお、本章に通底する思想的背景および全体像については、以下のレポートを参照されたい。

近年、社会課題解決の新たな形が模索されている。従来の行政だけによる対応の限界が明らかになり、民間主体や金融を含む多様なセクターが、社会課題解決の担い手として期待されているのである。一方で、いずれのセクターについても必ずしも期待を十分に満たしてきたとはいえず、その取り組みの有効性や困難が議論されてきた。

本章では、新たに期待を寄せられることになった金融と、従来とは異なる役割を期待される行政の2つのセクターに着目し、これまで語られてきた困難や、セクターを取り巻く環境の変化を確認しながら、社会課題領域へのリソース提供の広がりを考える手がかりを提示したい。

また、社会課題解決は主に行政を含む実務家によって推進されており、その議論はそれぞれの経験則に基づき、共通理解がないまま行われることも少なくない。本章では、実務家による議論に加え、学術的研究を整理することで、社会課題解決をめぐる議論の土台となる共通理解を形成することも目的とする。

本章は4節から構成される。まず第1章では、社会課題の担い手の変化に関する学術的研究を整理し、前提条件の理解を提供する。第2節、第3節では、金融、行政のそれぞれについて、社会課題解決に向けた動きと困難を整理するとともに、その克服に向けた示唆を述べる。はじめから読むと理解が深まるが、各節は独立しているため、それぞれ興味のある領域だけ読んでもらっても構わない。

なお、本章の議論は、「再分配のはじまり」を掲げて開催されたソーシャルカンファレンス『BEYOND2025』のトークセッション「慈悲ではない、財務リターン絶対視を超える金融とは」と「行政による社会課題への再分配実践論」を受けたものである。

もくじ

1 .社会課題解決の担い手の変化

本節は、社会課題領域へのリソース提供の広がりを考える前に、これまでの担い手の変化を中心とした前提条件を整理することを目的とする。

1-1. 行政単独での社会課題解決の限界

従来、社会課題の解決は主として行政の役割とされてきた。国家や自治体が公共財を提供し、制度や予算を通じて社会課題に対応するという枠組みが社会の安定を支えていたのである。しかし1990年代以降、政府とは異なる主体が社会課題解決に関与する必要性が強く意識されるようになった。その背景には、行政の対応能力の限界と、社会課題そのものの性質変化という、2つの構造的要因が重なっている(大室・特定非営利法人大阪NPOセンター編 2011)。

まず、行政が社会課題解決の中心的担い手であり続けることを前提としたモデルは、財政面から大きな制約を受けるようになった。高度経済成長期においては、持続的な経済成長と人口増加を背景に、税収の拡大によって社会保障や公共投資を拡充することが可能であった。しかし1990年代以降、少子高齢化の進行と経済成長の鈍化により、社会保障費は構造的に増大し、財政赤字と政府債務が慢性化した。この結果、政府の役割を必要最小限にとどめ、市場や民間の自律性を重視する小さな政府志向が強まり、行政があらゆる社会課題を直接担うという前提そのものが現実性を失っていった(木村・萩原・堀江・朝日 2013)。

同時に、社会課題の性質そのものも大きく変容してきた。かつて社会課題とは、セーフティネットの確保、環境、福祉、医療、教育といった領域に代表されるものであり、その本質は欠乏をどう補うかにあった。生活に必要な資源やサービスが不足している人々に対し、国家や自治体が公共財として提供することが、社会課題解決の基本的な枠組みであった(木村 2018)。社会保障制度、公共インフラ整備、義務教育、国民皆保険といった制度は、その象徴的な成果である。

しかし、経済成長を遂げた現在において、格差と貧困、少子高齢化、地域の衰退、環境問題、障害や暴力、孤立といった課題は解消されるどころか、より複雑な形で顕在化している。これらの課題は単独で存在するのではなく、雇用、教育、福祉、医療、地域、環境といった複数の要因が相互に絡み合い、連鎖的に影響し合う構造を持つようになったのである。すなわち、特定の資源を投入するだけでは解決が難しく、単一政策による対応には限界があることが明らかになってきた。

これら2つの要因が重なった結果として、行政だけに依存しない社会課題解決の枠組みが模索されるようになり、非営利組織、営利企業、金融といった多様な主体の参入が求められるようになったのである。

1-2. 民間主体の社会課題領域への参入

政府とはまた別の形で社会課題を解決する存在への期待が高まったのは1990年代である。日本では、1995年の阪神・淡路大震災、1997年の日本海タンカー座礁重油流出事故での市民団体やボランティアの活躍が広く報道され、NPOが社会の関心を集めることとなった(桜井 2021)。さらに1998年には、特定非営利活動促進法によってNPO法人が誕生し、非営利セクターによる課題解決への期待が高まった。

一方で、ボランティアや寄付といった資源を用いるというNPOの性質ゆえに、とくに財務面での持続性の低さがしばしば指摘されるようになった(田中・栗田・粉川 2008)。そこで、社会性と事業性を兼ね備える存在として、ビジネスの手法をもって社会課題解決に取り組む社会的企業に期待が寄せられることとなった(村山 2017)。社会的企業とは、(1)社会的目的を第一義的に追求すること、(2)事業収入を主要な収入源とすること、(3)社会起業家の存在という3つの要件・特徴のすべて、あるいはこれらのうちいくつかの要件を満たすものである(一柳 2023)。

事業収入を用いて社会課題を解決することを期待される社会的企業であるが、事業規模が小さいことや投資リスクが高いことから、従来の枠組みでは資金調達を受けにくいことが課題として明らかになった(村山2017)。資金調達が困難であった社会的企業に対して、リスクをいとわない投資を行う役割として注目されたのが、インパクト投資である(小林 2021)。詳しくは次節で述べるが、インパクト投資は、社会的企業の資金ニーズと金融セクターの社会課題解決への志向性の高まりという2つの背景によって生み出された投資形態である。

このように、行政の限界を背景に民間の非営利セクターが社会課題解決を担うようになり、その後、財務的な持続性の問題から営利企業が、さらに営利企業への資金提供を担う金融セクターの参入が続いた。こうして現在では、行政に加えて、非営利組織、営利企業、金融といった多様な民間主体が社会課題の解決を目指している。

2 金融による社会課題領域へのリソース提供の広がり

本節は、金融セクターに着目し、社会課題領域へのリソース提供の広がりを考えることを目的とする。まず第1項では、前提条件を理解するため、金融セクターのインパクト志向の歴史を確認する。続く第2項では、金融セクターで何が困難とされてきたのかを確認し、その克服について議論する。

2-1. 金融のインパクト志向

金融セクターのインパクト志向の出発点は、18世紀にキリスト教会のよる信仰に基づくスクリーニングにある(木村 2018)。当初はアルコール、タバコ、賭博、武器などを資金の運用先から排除するものであったが、1970〜80年代の公民権、女性の権利、消費者運動、ベトナム戦争反対、環境保護などの社会運動との連携によって規模を拡大し、現在のESG 投資の原型が形成された。2006年には、国連がUN-PRI(投資責任原則)を制定し、ポジティブスクリーニングの手法も用いたESG投資が促進された(小方 2020)。

このような資金の配分を変えることにより社会全体で社会課題の解決に取り組もうという動きは、2008年のグローバル金融危機を機に一層強化されることとなった。金融セクターは、過度なリスクテイクに対する疑問と、その失敗のコストを市民が負担することへの批判を向けられたのである。金融に対する不信感が高まる中で、金融セクターは社会へのより大きな貢献が求められるようになった(小立 2020)。

金融が社会・環境により積極的に関与する役割を促すモデルとして期待されたのが、インパクト投資である(小林 2021)。インパクト投資とは、2007年にロックフェラー財団が開催した会合で生み出された概念であり、その背景には、社会課題の規模が拡大し続ける中でこれらの問題に対応するために割り当てられている既存のリソースが不十分であり、フィランソロピーや公共の資金を補完する必要性が強くなっていることがあった(Harji and Jackson 2012)。

2009年にはロックフェラー財団の財政支援によってGIINが、2013年にはロンドンG8サミットを受けてG8社会的インパクト投資タスクフォース(現GSG Impact)が設立され、インパクト投資がグローバルに推進されることとなった(小林 2021)。さらに追い風となったのが、2015年のSDGs採択である。公的財政だけではSDGsが要求するすべての資源需要を満たすことはできず、民間セクター投資の役割が不可欠だと指摘され、インパクト投資がさらに注目される契機となった(UNCTAD 2015)。

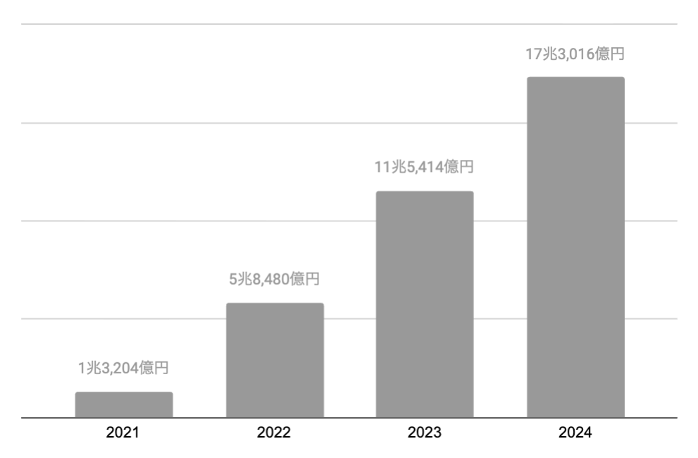

こうした中でインパクト投資の市場規模は目覚ましく拡大している。GSG Impact JAPAN National Partnerの調査によると、2021年度は1兆3,204億円であったインパクト投資残高は2024年度には17兆3,016億円にまで急拡大している。また、2024年度は、内閣・内閣官房による「新しい資本主義のグランドデザイン及び実行計画 2024 年改訂版」および「経済財政運営と改革の基本方針 2024」においてインパクト投資推進が明記される、JANPIAが休眠預金制度による出資事業を開始するなど、官民ともにインパクト投資を推進する動きがあり、今後もインパクト投資残高は増加すると見込まれている(佐々木・織田 2024)。

図1:インパクト投資残高の推移.

※GSG Impact Japan National Partner『日本におけるインパクト投資の現状と課題』2021~2024年度調査結果より、筆者作成

2-2. インパクト投資の課題

社会課題領域へのリソース提供が期待され、投資残高が増大しているインパクト投資であるが、依然として発展の余地は大きい。日本ではESG投資の1%程度の比率に留まり、金融のメインストリームになったとはいえない(安間 2023)。また、その投資領域は回答組織数ベースで「気候変動の緩和」が69%、「健康 / 医療」が44%、「環境保全」が38%であり(佐々木・織田 2024)、儲かりやすいとされる分野に偏っているのが現状である。

その背景には2つの誤解がある。第1にインパクト投資は儲からないという誤解、第2に財務リターン絶対視が求められるという誤解である。本項では、これら2つの誤解について確認していきたい。

2-2-1. インパクト投資は儲からないという誤解

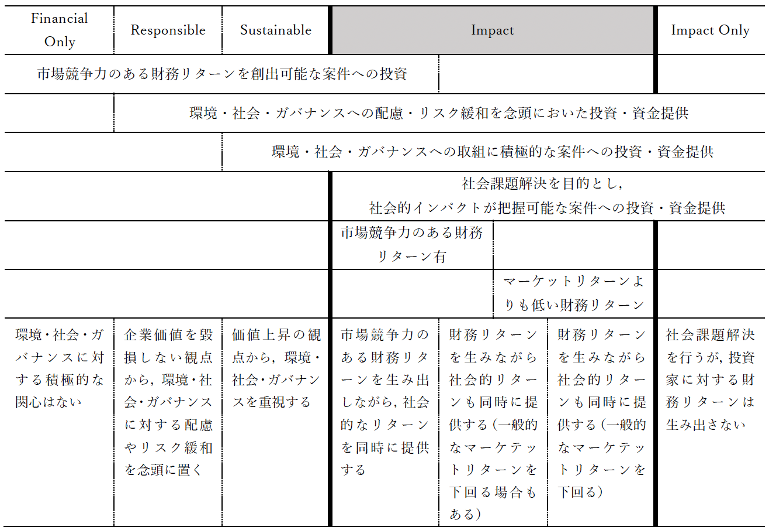

まず、インパクト投資は「儲からない投資」であると受け止められていることが多く、はじめから実施を検討しないという金融機関も少なくない(安間 2023)。たしかにインパクト投資は、図のように、財務リターンのみを追求する従来の投資と、インパクトのみを追求する寄付の中間領域に位置付けられ、マーケットリターンよりも低い財務リターンを許容するものだと整理される(Social Impact Investment Taskforce 2014)。

図2 従来の投資と寄付のハイブリッドとしてのインパクト投資

※Social Impact Investment Taskforce(2014: 7)を筆者が日本語訳

また、社会課題解決はNPOをはじめとして慈悲によって取り組まれるものだと認識されていたために、インパクトの創出が財務リターンとトレードオフだという先入観が存在し、インパクト投資は十分な財務リターンを生み出さないという誤解につながっている。

しかし、インパクト投資に関する研究レポートの分析を行ったHochstadter and Scheck(2015)によると、実際にはインパクト投資の前提は適正なリターン獲得であり、投資家側が財務リターンよりも非財務的インパクトを優先すると明示的に述べている文献はごくわずかである。

BEYOND2025では、インパクトと財務リターンがトレードオフであるという誤解に対し、近年はその反証が出てきていることが指摘された。例えば、エシカル消費に関する消費者庁の調査(2020)によると、「興味がある」という回答が、2016年の36%から59%へと大幅に増加しており、インパクト創出を目指すことが結果として財務的な成果にもつながる可能性が増している。また、インパクトの追求は、仕事を通じて社会に貢献したいと考える優秀な人材を確保できるという点でも有利に働く可能性がある。

このようにインパクト投資は儲からないという認識は必ずしも正確なものではなく、かえって近年はインパクトを追求することが財務リターンにつながる可能性も高まっている。一方で、先入観や誤解を解くのは容易ではない。この困難に対し、BEYOND2025では、前例をつくる必要性が示された。インパクトを創出する企業のインパクトと企業価値の間に一定の傾向が認められれば、慈悲ではなく、経済合理性の枠の中でインパクト投資が推進できるだろう。

国内スタートアップの資金調達額は2025年に7,613億円となったが、10年前の2015年は2,047億円に留まっていた(Speeda 2026)。この成長の背景にはメルカリなどのスタートアップの成功があり、これにより参入する金融機関が増加していった。このように、インパクト投資のさらなる拡大のためには、インパクト投資も財務リターンが大きいと広く理解されるような前例が生み出される必要があるだろう。

2-2-2.財務リターン絶対視が求められるという誤解

ここまで、インパクト投資は儲かると証明することでその投資残高を拡大する方針で論じてきたが、はじめに確認したようにインパクト投資ではマーケットリターンよりも低い財務リターンが許容される。これを踏まえると、財務リターン絶対視ではない投資の促進という方向性も考えられる。

投資において財務リターンが絶対視される背景には、受益者が財務リターンだけを望んでいるという前提がある。例えば、年金基金は、受益者の利益のためだけに職務を遂行するべきで、自身あるいは第3者のために行動してはならないという忠実義務があり、加入者はあくまでも財務リターンだけを望んでいるという前提で必然的に財務リターンを唯一の目的としているのである。

しかし、安間(2023)は、日本の年金基金は、受益者である加入者に対してどのような投資対象での運用を望むのかについて意見を尋ねていないと指摘する。他方で、インパクト投資を行っている欧米の年金基金は、加入者に積極的にエンゲージメントを行い、加入者の意向を聞くことでこれを実現しているという。近年は受託者のインパクト志向の高まりも指摘されており、日本でも受託者へのエンゲージメントが求められる。

また、財務リターンを絶対視しないことは、インパクト投資が資金を流れにくい領域に流すためにも重要である。先に述べたように、インパクト投資の対象には偏りがあり、貧困や動物愛護等、儲からないとされる領域には資金が十分に流れていない。しかし、インパクト投資の歴史を振り返ると、一般的な投資では資金が流れにくい領域に資金を提供することが当初の目的であった。制度の変更だけでなく、社会課題を解決するために資金の配分を変えるという金融機関の意思も今後重要になってこよう。

3 行政による民間セクターの社会課題解決の促進

本節では、行政に目を向け、再分配における新たな役割と困難の乗り越え方を論じる。まず第1項で行政セクターの困難を整理し、続く第2項では行政による先進的な事例を取り上げ、従来の困難をどのように乗り越えているかを明らかにする。なお、BEYOND2025の議論を受け、行政の役割のうち民間セクターとの連携に焦点を当てる。

3-1. 行政セクターの制度的条件による困難

社会課題の解決において、かつては行政が主体となり、制度や予算を通じて直接的に対応することが前提とされてきたが、近年では財政制約等により、民間への期待が高まっていることは先に述べたとおりである。換言すると、行政の役割は、社会課題を民間企業とともに解決することへと変化しているといえる。

一方で、民間企業と連携した社会課題解決には、行政の制度的条件による困難が存在する。本項では、BEYOND2025で挙げられた行政の困難を整理する。

第一の困難は、単年度会計・単年度評価の壁である。多くの社会課題は数年から十年単位で効果が現れるにもかかわらず、行政の予算と評価は原則として年度単位で完結する。また、年度の予算は前年秋には大枠が固まっている場合が多い。そのため、年度途中で新しい事業に取り組むハードルが高いこと、アウトカムやインパクトに基づく評価が難しいことが困難として指摘された。

第二の困難は、KPI設定の構造的歪みである。KPIを設定する以上、達成可能性の高い指標が選ばれやすくなる。実証実験の成功率がKPIとなれば、成功しやすいテーマや設計が優先され、本来取り組むべき難易度の高い社会課題が後回しになるリスクがある。人口のごく一部、たとえば1%以下の層に深刻な影響を与える課題ほど、成果の説明が難しく、政策優先度が下がりやすいという問題もここに含まれる。

第三の困難は、競争入札を原則とする公共調達の仕組みである。官民連携が進んだとしても、最終的に予算が付く段階では競争入札が求められるケースが多く、民間事業者にとっては行政と連携しても継続的なリターンが見えない構造になりやすい。実証段階で知見を提供しても、次のフェーズでは別の事業者が選ばれる可能性がある以上、長期的にコミットするインセンティブが働きにくいのである。

3-2. 行政セクターによる官民連携の先進事例

こうした制約の中でも、自治体ごとに工夫は見られる。本項では、先進事例を取り上げることにより、先に述べた困難の克服への示唆をもたらしたい。

まず、単年度会計・単年度評価の困難に対しては、福岡市の「実証実験フルサポート事業」が参考になる。同事業は、フィールドの用意、利害関係者との調整、市長を含めた広報支援、議会に対するエビデンス整理など、実証実験に必要な資金提供以外の対応を行政が可能な限りサポートするものである。これは、当該年度に資金提供を実施しないことで、フレキシブルな官民連携を可能にする例といえる。ただし、従来であれば、ここで第三に挙げた競争入札の困難に直面する。これに対し、福岡市は実証実験で最も成果をあげた事業者と随意契約する仕組みを設けることで、民間企業が参入するインセンティブを設計している。

続いて、取り組む社会課題の選択について、ふるさと納税やクラウドファンディングを活用することで、受益者が少ない課題にも資金を提供できる事例も紹介された。受益者が少ない課題や成果の説明が難しい課題は後回しにされやすいが、はじめに使途を明確にすること、行政予算に依存せず外部からの資金を呼び込むことで、多様な社会課題へのリソース提供が可能になると考えられる。

さらに、公共調達の仕組みについて、随意契約やふるさと納税、クラウドファンディングに加え、官民連携ファンド、民間財団との連携など、競争入札一辺倒ではない調達も一部で進んでいる。民間営利企業は事業収入が見込めない場合は参入が難しいため、従来の競争入札の制約を乗り越えるには、こうした新たな枠組みが求められるだろう。

また、行政課題と民間の力を双方向で結びつける仕組みの重要性も確認された。具体的には、民間から課題を吸い上げたり、行政が提示した課題の解決方法を募ったりすることがこれに当たる。この際、たとえば京都市では、行政と民間企業の間をつなぐ民間のコーディネーターが重要な役割を果たしているという。なお、民間との連携において資金提供に関わる制約が多いことはここまで確認してきたとおりである。制約を乗り越えたリソース提供も重要であるが、単なる委託関係にとどまらず、資金だけでない関係性の蓄積も重要になろう。

こうした取り組みから浮かび上がるのは、行政のリソースは必ずしも行政予算だけではないという事実である。フィールド、データ、ルールメイキング、信用、調整力といった非金銭的資源をいかに再分配できるか、地域外からいかに金銭的資源を呼び込めるかが、社会課題解決の成否を左右しつつあるといえる。

4 金融・行政による社会課題解決に向けて

本章では、金融と行政の2つのセクターに着目し、いかにして社会課題領域へのリソース提供を広げられるかを論じた。

まず金融セクターでは、インパクトを追求することが財務リターンにつながるという前例をつくることで、経済合理性の枠内でインパクト投資を促進できることを示した。同時に、受益者のインパクト志向を背景に、経済合理性とは異なる考え方でインパクト投資に取り組む重要性も指摘した。

続く行政をめぐる議論では、制度的条件を前提として、資金以外のリソースを提供することによる官民連携の促進、外部資金を呼び込むことによる資金提供の実現の事例を取り上げた。このことは、行政による非金銭的リソースの提供や地域外からの資金獲得の重要性を示唆するものである。

社会課題解決をめぐる議論では、概念や制度的条件について、有効かそうでないかの二項対立で語られることも少なくない。しかし、社会課題の解決に向けては、金融、行政のいずれにおいても、制度の中での工夫と、合理性を超えた意思による取り組みの双方が求められているといえるだろう。

参考文献

1.安間匡明、2023「日本でインパクト投資が普及・拡大するために」『資本市場』460: 12-21

Harji, K. and E. Jackson, 2012, Accelerating Impact Achievements, Challenges and What’s Next in Building the Impact Investing Industry, New York: The Rockefeller Foundation.

Hochstadter, A. Katharina and B. Scheck, 2015, “What’s in a Name: An Analysis of Impact Investing Understandings by Academics and Practitioners”, Journal of Business Ethics, 132: 449–475.

2.一柳智子、2023『社会的企業の挫折――途上国開発と持続的エンパワーメント』名古屋大学出版会

3.木村富美子・萩原 清子・堀江典子・朝日ちさと、2013『日本における社会的企業の現状と課題』「地域学研究」43(3): 341-356

4.木村富美子、2018「ソーシャル・ファイナンスの動向ーーSRI から ESG への展開」『通信教育部論集』21: 21-36

5.小林立明、2021「インパクト投資の発展と研究上の課題」『国民経済雑誌』224(1): 1-16

6.小方信幸、2020「ESG 投資の社会的意義と今後の課題」『個人金融』15(3): 66-74

7.小立敬、2020「社会的課題に対応するソーシャル・ファイナンスーー英国の休眠預金の活用に学ぶ」『野村サステナビリティクォータリー』1(3): 60-82

8.村山貞幸、2017「日本におけるソーシャルビジネスの現状と課題」『経営・情報研究 多摩大学研究紀要』21: 61-76

9.大室悦賀・特定非営利法人大阪NPOセンター編、2011『ソーシャル・ビジネス――地域の課題をビジネスで解決する』中央経済社

10.桜井政成、2021『福祉NPO・社会的企業の経済社会学――商業主義化の実証的検討』明石書店

11.佐々木喬史・織田聡、2024『日本におけるインパクト投資の現状と課題 2023年度調査』一般財団法人社会変革推進財団

Social Impact Investment Taskforce, 2014, Allocating for Impact; Subject Paper of the Asset Allocation Working Group.Speeda、2026『2025年 Japan Startup Financeーー国内スタートアップ資金調達動向』

12.消費者庁、2020『令和元年度エシカル消費に関する消費者意識調査報告書』

13.田中弥生・栗田佳代子・粉川一郎、2008「NPOの持続性と課題――財務データベース分析から考える」『ノンプロフィット・レビュー』8(1): 33-48

14.UNCTAD,2015,World Investment Report 2014: Investing in the SDGs: An Action.

本レポート・記事は転載禁止です。

アンケートに回答いただくと、資料の完全版をダウンロードいただけます。

執筆

六笠 雄登

taliki シンクタンク事業部 リサーチャー

関連する記事

社会課題に取り組む起業家のこだわりを届ける。

ソーシャルビジネスの最新情報が届くtalikiのメルマガに登録しませんか?