インパクト投資への期待と困難 ーリソースを必要な場所に”意志を持って届ける”手段を考えるー

もくじ

はじめに

近年、経済的リターンと社会的リターンをともに追求する投資手法であるインパクト投資に注目が集まっている。インパクト投資は2007年にロックフェラー財団が開催した会合で生み出された概念であるが、その背景には、投資リスクが高く資金調達が困難であった社会的企業に対して、リスクをいとわない投資を行う役割としての期待があった(小林 2021)。換言すると、リソースが届くべき場所に届いていない中で、資金や知見といったリソースを必要な場所に”意志を持って届ける”手段として生み出されたのである。

現在に至るまでインパクト投資の市場規模は拡大しており、再分配の手段として高く評価されることがある一方、その概念を用いる有効性や困難もしばしば議論されている。主に実務家によって推進されてきたインパクト投資には、学術的研究が十分蓄積されておらず(Hochstadter and Scheck 2015)、こうした議論はそれぞれの経験則に基づき、共通理解がないまま行われることも少なくない。

そこで本ペーパーでは、学術的研究を含むインパクト投資に関する議論を整理する。「再分配のはじまり」を掲げるソーシャルカンファレンス『BEYOND2025』に先立ち、議論の土台となる共通理解を形成することで、再分配に関する議論が活発になれば幸いである。

1. インパクト投資の定義と市場概況

インパクト投資の有効性や困難を論ずる前に、本章では、そもそもインパクト投資とは何か、その市場はどのような状況であるかを確認したい。

1-1. インパクト投資の定義

インパクト投資は従来の投資のもつ資金提供の役割と、フィランソロピーのもつ社会課題解決の役割をあわせもつものだと捉えられているが、明確で統一された定義が存在しないと度々指摘されている(Harji and Jackson 2012)。しかし、使用される語彙は異なるものの、実際には高い水準の合意が存在する。

具体的には、財務リターンとともに非財務的インパクトを生み出すこと、非財務的インパクトが意図的かつ測定可能であること、の2点が不可欠な要素だと理解されており(Hochstadter and Scheck 2015)、Global Impact Investing Network(GIIN)による「経済的リターンとともに、測定可能でポジティブな社会・環境的インパクトを生み出そうという意図を持ってなされる投資」という定義が広く受け入れられている(小林 2021)。すなわち、インパクト創出の意図性によって従来の投資と、財務リターンの有無によって寄付と区別されているのである。

1-2. インパクト投資の市場概況

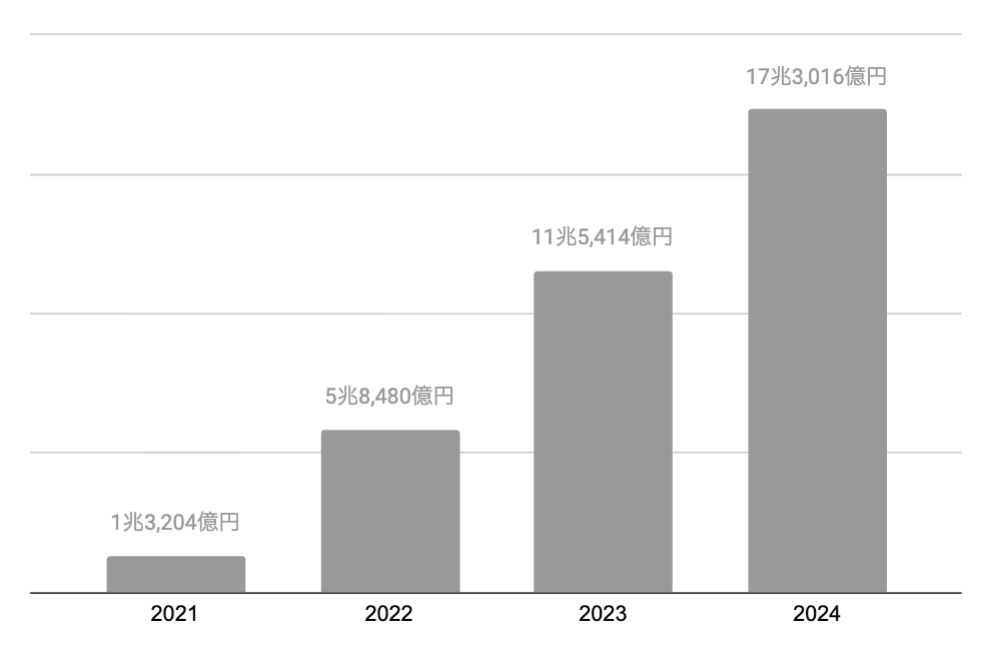

インパクト投資の市場規模は目覚ましく拡大している。『日本におけるインパクト投資の現状と課題 2024年度調査』(佐々木・織田 2025)によると、2024年度のインパクト投資残高は17兆3,016億円であり、前年度比150%であった。図1に示した通り、インパクト投資残高は近年急速に増加している。

アセットクラスの内訳は、回答組織数ベースでは非上場株式が58%と最も多く、次いで融資(31%)、上場株式(24%)、債券(22%)の順である。なお、投資残高ベースでは、融資が72%と大きな比重を占める。主要投資分野は、気候変動の緩和が回答組織数ベースで69%と最も多く、健康・医療(44%)、環境保全(38%)と続く。

同調査では、このほか、インパクト測定・マネジメントの実施状況等も明らかにしている。詳しい市場動向は調査報告書を参照されたい。

▶︎調査報告書はこちら

図1:インパクト投資残高の推移

※GSG Impact Japan National Partner『日本におけるインパクト投資の現状と課題』2021~2024年度調査結果より、筆者作成

2. インパクト投資の歴史

インパクト投資の規模は拡大しているが、そもそもどのような背景で生まれた概念であろうか。本章では、インパクト投資の歴史を振り返り、インパクト投資に寄せられている期待を確認する。

2-1. 社会課題解決領域の民間資金ニーズ

インパクト投資が生まれた背景には、社会課題解決領域の資金ニーズがあった。福祉や教育、貧困、差別といった社会課題は、従来、行政が対応するものであったが、複雑化する社会課題によって政府や行政システムの限界が明らかになり、民間リソースの投入が求められたのである(大室・特定非営利法人大阪NPOセンター編 2011)。

1990年代には国際サードセクター学会設立や阪神・淡路大震災でのボランティアの活躍などにより、NPOが社会の関心を集め(桜井 2021)、1998年には特定非営利活動促進法によってNPO法人が誕生したことで民間非営利セクターによる課題解決への期待がさらに高まった。しかし、ボランティアや寄付といった資源を用いるNPOの性質ゆえに、とくに財務面での持続性の低さが課題として指摘されてきた(田中・栗田・粉川 2008)。

そこで、社会性と事業性を兼ね備える存在として、ビジネスの手法をもって社会課題解決に取り組む社会的企業に期待が寄せられることとなったのである。社会的企業については、市場からの事業収入によって経済的に自立することが想定されているが(一柳 2023)、事業規模が小さいことや投資リスクが高いことから、従来の枠組みでは資金調達を受けにくいことが課題であった(村山2017)。

2-2. インパクト投資の誕生と発展

既存のリソースが不十分であった社会課題に対処するため、生み出されたのがインパクト投資である。インパクト投資概念は、ロックフェラー財団が開催し、金融、フィランソロピー、開発のリーダーが集まった会合で提案された。小林(2021)は、インパクト投資には、社会課題に取り組む社会的企業へ資金を提供すること、金融に対する不信感が高まる中で金融セクター全体が社会・環境インパクト志向に転換していくにあたってモデルになることという2つの役割が期待されていたと指摘している。

その後、2013年にG8社会的インパクト投資タスクフォースが設立されたほか、2015年には「国連持続可能な開発目標(SDGs:Sustainable Development Goals)」が採択されるなど、国際機関の推進によってインパクト投資に参加する金融機関が増加し、その市場は拡大してきた。インパクト投資残高の増加は前章に示したとおりである。

3. インパクト投資の困難

期待をもって生み出されたインパクト投資であるが、はじめに述べたように、その有効性や困難が議論の対象となっている。本章では、インパクト投資が直面している困難を3つ取り上げる。

3-1. インパクト投資への誤解

インパクト投資とは社会課題解決を目的とするものであり、通常より低い財務リターンも許容されている(Social Impact Investment Taskforce 2014)。そのため、「インパクト投資は儲からない」という理解がみられ、はじめから実施を検討しない金融機関も多い(安間 2023)。すなわち、インパクト投資概念を用いることが社会的企業への資金提供を妨げるケースがある。しかしながら、リターンに関する先入観には、2つの課題がある。

第1に、インパクト投資は儲からないという想定は経験的根拠に基づいていない。インパクト投資の前提は適正なリターン獲得であり、財務リターンと非財務的インパクトの比重に関して投資家側が財務リターンよりも非財務的インパクトを優先すると明示的に述べている文献はごくわずかである(Hochstadter and Scheck 2015)。

第2に、受託者が財務リターンだけを望んでいるという前提で運用がなされているが、どのような投資対象での運用を望むのかについて意見を尋ねていないケースがある(安間 2023)。安間は欧米の年金基金を例に挙げ、彼らは受益者に対して積極的にエンゲージメントを行い、意向を聞きながらインパクト投資を行っていると指摘する。

3-2. インパクト投資の正統性

「インパクト投資」という用語自体は、インパクトの内実として何が想定されているかについて、あるいはポジティブなインパクトがそもそもあるのかどうかを見分ける基準は何かについて手がかりを提供しない(Salamon 2014=2016)。これはインパクト投資の対象となる社会的企業の社会性の判断についても指摘されてきた理論的課題である(一柳 2023)。

インパクト概念の曖昧さは、インパクト投資の正統性獲得を困難にする。このことは、インパクト投資機関が資金提供者からの財務的成果への期待や圧力の影響を強く受け、説明責任と返済意識から財務的リターンを重視する方向に向かう可能性を示唆する。

また、正統性の問題は投資先の選定にも関わる。社会性やインパクトの判断の難しさに起因して、広く社会課題として認識されている場合や、すでに類似の企業にインパクト投資が行われている場合にはインパクト投資の対象と認められやすい一方で、過去に同様の事例がない場合は社会的目的として認められない、もしくは認められるまでに時間を要してしまう。

投資検討にかかるコストが大きくなるほどその投資はリスク回避的になることが指摘されていることを踏まえると(Geobey et al. 2012)、従来の投資を受けにくい分野の社会課題解決に取り組む企業に資金を提供するという期待にインパクト投資が応えるうえで構造的な課題があると言える。

3-3. インパクトの評価

インパクト評価は、インパクト投資の定義にも含まれる根幹部分であり、従来の投資とインパクト投資を区別する重要な要素の1つである。実務の場面では、投資を受けるにあたって、ロジックモデルやセオリーオブチェンジなどのフレームワークを使ってインパクト創出の流れを可視化することが求められる。

しかし、多くの社会的企業はその知識を有しておらず、新たに習得する必要がある。また、複雑である社会課題を紐解き、単純化して示す作業は容易ではなく、大きな工数がかかってしまう。実際に、その負担ゆえにインパクト投資でなく一般的な投資を受ける判断をする社会的企業も存在する。インパクト投資を受けるためのコストが大きいという問題は、社会的企業の一般営利企業への同型化を助長するリスクを高めると言えよう。

また、評価の困難は投資家側にも影響を与える。インパクトの評価は標準化は困難であるため、異なる事業間のパフォーマンスを比較するのは難しく、評価コストの高さが、金融機関がインパクト投資実施を検討する際の阻害要因となってしまうことが指摘されている(伊藤・玉村・植野 2021)。また、インパクト投資を行うとしても、前節で述べたように、資金が流れやすい領域に投資が集中する可能性がある。

4. インパクト投資が期待に応えるために

本ペーパーでは、インパクト投資が、従来の投資を受けにくい分野で社会課題解決に取り組む企業に資金を提供する役割を期待されていること、そこには理論的課題が存在することを示した。最後に、インパクト投資がその期待に応えるための方策を示し、議論を締めくくりたい。

インパクト投資がリソースの流れにくい領域に資金提供を行う役割を担うためには、まず何より、インパクト創出と企業価値の関連を明らかにする必要があるだろう。ここに正の関係性が確認されれば、「インパクト投資は儲からないため受託者責任の観点から適切でない」という固定観念から脱却でき、新たな合理性に基づいた投資が促進されることが予期される。

また、法制度などによって社会的企業もしくはインパクト投資に正統性を付与する方向性、インパクト評価について、可能な部分は標準化するとともに、評価コストを公的機関を含む複数のアクターで分担する方向性も有効だろう。ただし、ここでもインパクトという語の曖昧さに伴う困難に直面することが想定される。制度面の整備を進めつつも、一般的な投資では資金が流れにくい領域に資金を提供するという当初の目的に回帰する”意志”の重要性も残り続けるだろう。

ここまで確認してきたように、インパクト投資がその期待に応えるためには困難が存在する。しかしながら、このことは即座にインパクト投資の有効性を否定するものではない。リソースを届ける必要性が共有されている以上、その実現に向けて議論を進めていくことが重要だろう。本ペーパーが、リソースを必要な場所に”意志を持って届ける”手段を考える際の参考になれば幸いである。

※記事は執筆者の個人的見解であり、talikiの公式見解を示すものではありません。

編集後記

インパクト投資をめぐっては、しばしば「インパクト投資概念は有効か/そうでないか」という二項対立的な議論がみられる。本ペーパーの出発点は、インパクト投資概念に課題があることはたしかだが、それゆえにインパクト投資を拡大させないという判断は社会課題解決を遅らせることはあっても好影響をもたらすことはないのではないかという筆者の問題意識にあった。本ペーパーにおける整理が、インパクト投資の拡大、ひいては社会課題解決促進への前向きな議論の足掛かりになればそれ以上に嬉しいことはない。

ただし、紙幅の制約や議論全体の構成上、本ペーパーではインパクト投資の課題の一部のみを取り上げるにとどまった。社会課題解決を促進するためには、「社会的企業が市場からの事業収入に限らない多様な資金を活用することで、社会的目的と経済的目的のダブルボトムラインを達成できるのではないか」といった検討も求められるだろう。

なお、本ペーパーは、筆者の修士論文『ベンチャーキャピタルによるインパクト投資の課題に関する社会学的研究ーー投資検討場面の参与観察から』(2025)をもとにしている。論文執筆にあたってご指導くださった仁平典宏教授をはじめ、研究にご協力くださったみなさまにこの場を借りて感謝申し上げる。

参考文献

Geobey, S., F. R. Westley and O. Weber, 2012, “Enabling Social Innovation through Developmental Finance”,

Journal of Social Entrepreneurship, 3(2): 151–165.

Harji, K. and E. Jackson, 2012, Accelerating Impact Achievements, Challenges and What’s Next in Building the Impact Investing Industry, New York: The Rockefeller Foundation.

Hochstadter, A. Katharina and B. Scheck, 2015, “What’s in a Name: An Analysis of Impact Investing Understandings by Academics and Practitioners”, Journal of Business Ethics,132: 449–475.

一柳智子,2023,『社会的企業の挫折――途上国開発と持続的エンパワーメント』名古屋大学出版会.

伊藤健・玉村雅敏・植野準太,2021,「プログラム評価の一類型としての「社会的インパクト評価」の課題と可能性」『日本評価研究』21(2): 89-101.

小林立明,2021,「インパクト投資の発展と研究上の課題」『国民経済雑誌』224(1): 1-16.

村山貞幸,2017,「日本におけるソーシャルビジネスの現状と課題」『経営・情報研究 多摩大学研究紀要』21: 61-76.

大室悦賀・特定非営利法人大阪NPOセンター編,2011,『ソーシャル・ビジネス――地域の課題をビジネスで解決する』中央経済社.

桜井政成,2021,『福祉NPO・社会的企業の経済社会学――商業主義化の実証的検討』明石書店.

Salamon, L. M, New Frontiers of Philanthropy: A Guide to the New Tools and New Actors that Are Reshaping Global Philanthropy and Social Investing, Oxford and New York:Oxford University Press, 2014(小林立明訳,2016,『フィランソロピーのニューフロンティア――社会的インパクト投資の新たな手法と課題』ミネルヴァ書房.)

佐々木喬史・織田聡,2025,『日本におけるインパクト投資の現状と課題 2024年度調査』GSG Impact Japan National Partner.

Social Impact Investment Taskforce, 2014, Allocating for Impact; Subject Paper of the Asset Allocation Working Group.

田中弥生・栗田佳代子・粉川一郎,2008,「NPOの持続性と課題――財務データベース分析から考える」『ノンプロフィット・レビュー』8(1): 33-48.

安間匡明,2023,「日本でインパクト投資が普及・拡大するために」『月刊資本市場』460: 12-21.

本レポート・記事は転載禁止です。ご希望の方はこちらよりPDF版をダウンロードいただけます。

執筆

taliki シンクタンク事業部 リサーチャー 六笠雄登

関連する記事

社会課題に取り組む起業家のこだわりを届ける。

ソーシャルビジネスの最新情報が届くtalikiのメルマガに登録しませんか?